Principais impactos da Lei nº 13.670/2018, que altera o regime de desoneração da folha de salários

Em meio ao fervor ocasionado pela greve dos caminhoneiros, foi publicada no último dia 30/05/2018 a Lei nº 13.670/2018, que dentre outras disposições, estabelece a data para o fim do regime de desoneração da folha e, ainda, reduz significativamente a lista de empresas elegíveis ao regime.

A nova Lei alterou a Lei nº 12.546/2011, que instituiu o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra). Especificamente, as alterações dizem respeito à Contribuição Previdenciária sobre a Receita Bruta (CPRB), mudanças ansiadas pelo Governo Federal desde 2017.

A Lei em referência, de início, estabelece a data para o fim do regime de desoneração da folha: 31 de dezembro de 2020 e, ainda, reduz significativamente a lista de empresas elegíveis à opção pela desoneração da folha de salários através da possibilidade de escolha da Contribuição Previdenciária à alíquotas que variam de 1% a 4,5% sobre a Receita Bruta em substituição à contribuição patronal à alíquota de 20% (vinte por cento) sobre a folha de salários.

As alterações promovidas na Lei nº 12.546/2011 e detalhadas em parte acima, produzirão efeitos a partir de 1º de setembro de 2018.

A Lei nº 13.670/2018 também estabeleceu a possibilidade de compensação ou restituição dos valores das contribuição patronal à alíquota de 20% (vinte por cento) sobre a folha de salários recolhidos em decorrência da impossibilidade de opção pela CPRB determinada pela MP nº 774/2017 no período de sua vigência, na parte que excederem o que seria devido em virtude da opção efetuada pela tributação substitutiva, com futuros débitos de contribuição previdenciária patronal do mesmo contribuinte.

Com relação aos contribuintes que optaram por não observar a MP nº 774/2017 e manter o recolhimento da CPRB, a Lei 13.670/2018 estabelece a remissão dos créditos tributários, constituídos ou não, inscritos ou não em dívida ativa, e a anistia dos respectivos encargos legais, multas e juros de mora, quando relacionados a diferenças entre o valor recolhido à título de Contribuição Substitutiva e o que seria devido à título de Contribuição Patronal sobre a Folha de Salários.

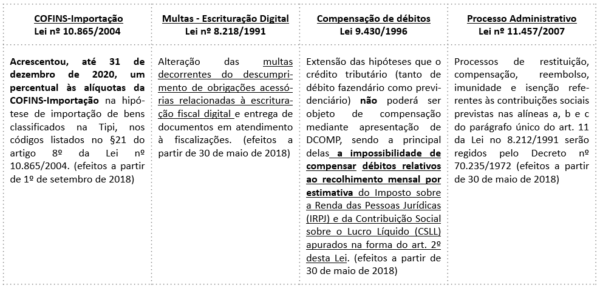

Além das modificações promovidas na Lei nº 12.546/2011, foram alterados dispositivos de diversas Leis que podem causar grande impacto aos Contribuintes. Em síntese, as alterações envolvem (i) a COFINS Importação; (ii) Multas decorrentes de obrigações acessórias; (iii) ampliação das hipóteses de vedação de compensação de créditos federais; (iv) alterações no processo administrativo tributário.

Abaixo um quadro ilustrativo:

Nossa Equipe Tributária se encontra à disposição para quaisquer esclarecimentos adicionais sobre o assunto.