A Reforma do Sistema Tributário Nacional

Há muitos anos temos discutido e escutado sobre a necessidade de uma Reforma Tributária no Brasil, principalmente pela complexidade do sistema corrente, porém, como sabido, o tema apenas tomou força no início do atual mandato presidencial, como uma das promessas para o desenvolvimento econômico do país.

Em síntese, o principal objetivo da reforma é a simplificação da legislação tributária tanto por meio da redução da legislação do ICMS, quanto pela eliminação de tributos, trazendo maior racionalidade econômica e reduzindo as obrigações acessórias das empresas com custos de apuração e recolhimento de impostos.

Atualmente, há três propostas de reformas tributárias relevantes em andamento, as quais, de forma sucinta, vamos abordar adiante.

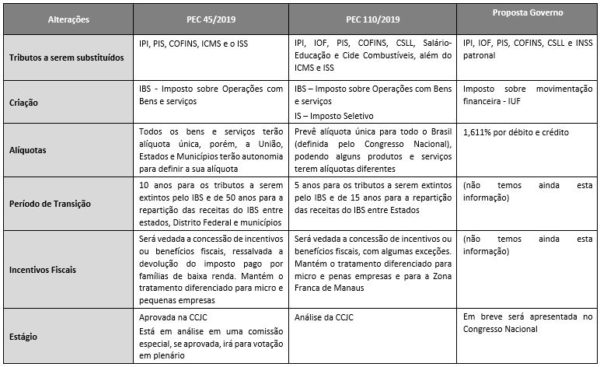

A primeira delas seria a proposta (PEC 45/2019 – Câmara dos Deputados) apresentada pelo deputado Baleia Rossi (MDB-SP) e elaborada pelo economista Bernard Appy. Trata-se da proposta que atualmente é “patrocinada” pelo Presidente da Câmara dos Deputados, Rodrigo Maia

A PEC 45/2019 trata da instituição do Imposto sobre Bens e Serviços (“IBS”), com características de um imposto sobre o valor adicionado (“IVA”).

O foco da PEC 45/2019 é a tributação sobre o consumo, o qual seria instituído e disciplinado por lei complementar da União, sendo que Estados e Municípios poderiam apenas alterar suas alíquotas, porém com severas restrições.

Com a instituição do IBS, haveria a subsequente extinção de cinco tributos (em todas as esferas): IPI, PIS, COFINS, ICMS e o ISS.

Segundo referida PEC, essas são as principais características desse modelo:

- incidirá sobre base ampla de bens, serviços e direitos, tangíveis e intangíveis, independentemente da denominação, pois todas as utilidades destinadas ao consumo devem ser tributadas;

- será cobrado em todas as etapas de produção e comercialização, independentemente da forma de organização da atividade;

- será totalmente não-cumulativo;

- não onerará as exportações, já que contará com mecanismo para devolução ágil dos créditos acumulados pelos exportadores;

- não onerará os investimentos, já que crédito instantâneo será assegurado ao imposto pago na aquisição de bens de capital; (vi) incidirá em qualquer operação de importação (para consumo final ou como insumo);

- terá caráter nacional e legislação uniforme, sendo instituído por lei complementar e tendo sua alíquota formada pela soma das alíquotas federal, esta- dual e municipal;

- garantirá o exercício da autonomia dos entes federativos por meio de lei ordinária que altere a alíquota de competência do respectivo ente;

- terá alíquota uniforme para todos os bens, serviços ou direitos no território do ente federativo; e

- nas operações interestaduais e intermunicipais pertencerá ao Estado e ao Município de destino.

O período de transição do atual sistema para esse proposto é de 10 anos para os tributos a serem extintos pelo IBS e de 50 anos para a repartição das receitas do IBS entre estados, Distrito Federal e municípios.

A PEC foi recentemente aprovada na Comissão de Constituição e Justiça e de Cidadania (CCJC) e, atualmente, está em análise em uma comissão especial (se aprovada, irá para votação em plenário).

A segunda proposta seria a PEC 110/2019 (Senado Federal) baseada na PEC 293/03, apresentada pelo ex-deputado Luiz Carlos Hauly (PSDB-PR), atualmente assinada pelo Presidente do Senado, Davi Alcolumbre – DEM/AP, e conta com o apoio de outros 66 senadores do Governo e da Oposição.

A PEC 110/2019 prevê a extinção dos seguintes tributos: IPI, IOF, CSLL, PIS, COFINS, Salário-Educação e Cide Combustíveis, além do ICMS e ISS, em substituição prevê a criação do IBS (Imposto sobre Operações com Bens e Serviços), com a tributação sobre o valor agregado, de competência estadual, e o IS (Imposto Seletivo), incidente sobre operações de bens e serviços específicos.

O período de transição do atual sistema para esse proposto é de 5 anos para os tributos a serem extintos pelo IBS e de 15 anos para a repartição das receitas do IBS entre Estados.

A Terceira Proposta seria aquela desenvolvida pelo governo federal (equipe de Paulo Guedes) a qual prevê a fusão de cinco tributos federais: PIS, COFINS, IPI, CSLL, IOF, além da possibilidade de extinguir o INSS patronal – para desoneração da folha de pagamento, e introduzindo o Imposto Único Federal (IUF) sobre movimentação financeira.

A ideia do IUF é a incidência sobre as transações efetuadas no sistema bancário e terá uma alíquota fixa sobre cada débito e crédito. Segundo estudos, a alíquota calculada para manter o nível de arrecadação seria de 1,611%.

Apesar de ainda não ter sido encaminhada à Câmara, o indicativo é de que, pelo menos em um primeiro momento, o governo tende a propor apenas a unificação de tributos federais, sem mexer na tributação de estados e municípios.

Breve síntese – Quadro Comparativo:

Em coesão com a Reforma Tributária, caminha-se em paralelo a Medida Provisória 881/2019 que instituiu a Declaração de Direitos de Liberdade Econômica. De acordo com o Poder Executivo, o texto tem como objetivos recuperar a economia, garantir investimentos em educação e tecnologia, possibilitar a desestatização e resolver questões concretas de segurança jurídica.Analisadas as propostas de Reforma Tributária, identificamos sem dúvida como um dos seus principais objetivos a simplificação da estrutura de tributos no país e indiretamente a redução de gastos das empresas para controle e recolhimento dos mesmos, de modo a modificar o atual sistema tributário obsoleto, modernizando-o com eficiência, sem deixar de lado, a tentativa de diminuição da densa carga tributária brasileira.

A proposta estabelece a “imunidade burocrática” para novos produtos e serviços, e traz em seus artigos um conjunto de dispositivos com potencial de impacto na inovação de empresas de tecnologia, direitos dos agentes econômicos e impõe limites à ação do Estado em diversos aspectos, da solicitação de autorizações à emissão de regulamentos com obrigações das empresas. Além disso, altera diversos pontos da CLT e põe fim ao e-Social.

A MP foi aprovada em 12 de julho na comissão mista criada para analisar o seu mérito. Para ser confirmada, precisa ainda de aprovação nos plenários da Câmara dos Deputados e do Senado Federal.

Como se vê, a agenda de propostas de mudança no campo tributário nacional é ampla e envolve mudanças em todas as bases – consumo, renda, patrimônio e folhas de salários, e está sendo discutida em várias frentes, todas sem dúvida com o fito de corrigir distorções que fazem com que o Brasil cresça muito aquém do que poderia.

Em nosso pensar, trata-se de tema extremamente complexo – de árdua tramitação e aprovação – pois engloba elementos de difícil transposição, tais como, Pacto Federativo, Princípio da Autonomia dos seus membros, 27 Estados com interesses (econômicos) distintos, arrecadação unificada, tributos de várias competências, guerra fiscal etc.

De qualquer forma, e independentemente do modelo a ser escolhido, o que o País mais precisa neste momento é uma redução drástica de obrigações acessórias redundantes e sem eficácia, diminuição da quantidade de tributos irracionais e desarrazoados, as vezes siameses (incidindo sobre a mesma materialidade), maior aproximação do fisco com os contribuintes, exercendo a figura de educador e não um opressor encastelado e, finalmente, a redução da carga tributária total para que as empresas e indivíduos consigam empreender e exercer suas atividades sem o custo e o peso das amarras fiscais.